これがグロース銘柄の怖さか・・。

本日は今話題のオルツについて綴っていくとともに、どうすればこういったトラブルを避けられるかを考察していきたいと思います。

MINKABU PRESSより抜粋↓

オルツ<260A.T>が28日のストップ安に続き二日連続ストップ安の257円。25日の取引終了後、主力サービスの「AI GIJIROKU」に関して、売上高を過大計上している可能性が認められたと発表。また、事実関係を明らかにするために第三者委員会を設置して調査することから25年12月期第1四半期の決算発表を延期するとしており、引き続きこれを嫌気した売りが殺到している。

▼4/30PTS値下がり率ランキング

1位 <260A.T> オルツ 170.9 -86.1( -33.5%) 本日のPTSも大幅安となっています。

一体何があったのでしょうか??下記の適時開示(疑惑)からこの下落が始まっております。

抜粋していきます。↓↓

当社は今⽉初旬より証券取引等監視委員会の調査を受けており、これを端緒として確認を進めたところ当社の「AI GIJIROKU」の有料アカウントに関し、⼀部の販売パートナーから受注し計上した売上について有料アカウントが実際には利⽤されていないなど、売上が過⼤に計上されている可能性が認められました(以下「本件疑義」といいます。)。

要するに売上が厳しいので架空の売上を計上していた疑惑があるということ。企業としては致命的な指摘になります。どうすればこのようなトラブルを避けることが出来るのか・・ですが、第11話でも日本電解・民事再生について書いておりますので併せてご参考にしていただければと思います。

(下記が複数発生したら)最終的な粉飾を疑うべきポイント

1)営業利益で赤字が『継続』している → 黒字化の時期が不透明

2)営業キャッシュフロー及び利益剰余金が『長期に渡り』マイナス

3)売上が(見た目上)増えているのに赤字金額が拡大

4)Qによって業績が著しく偏重している

5)VCの構成比が極めて高い

番外編)決算説明書で難しい言葉を乱発(目くらまし)

企業活動を継続していくためには適正な利益率を保有する物、サービスが必須です。いくら先行投資と言ってもいつまで経っても赤字の解消目途がたたないようでは銀行は融資してくれません。1)2)3)に陥ることにより企業の従業員は精神的に圧迫される訳です。そして粉飾決算に手を付けることに。5)は特殊事例で全てが当てはまる訳ではありませんが、タチの悪い企業ですとVCとタッグを組んで資金を循環させているだけのペーパーカンパニーもあります。要するに上場ゴール→上場廃止で逃亡パターンですね・・。

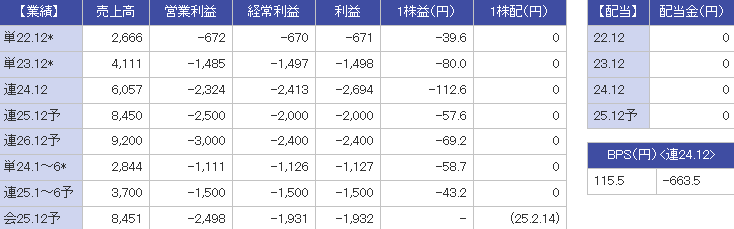

尚、オルツはライフラインである『営業キャッシュフロー』、『利益剰余金』が上場前から長期に渡りマイナスでした。結論1)2)3)5)が当てはまり、番外編についても合致する結果となってしまいました。4)については、かつて2021年に粉飾決算で監査法人よりレビュー報告書の結論不表明を言い渡された『Edulab』に該当するパターンでした。番外編はグロース企業に多いため厄介ではありますが、事業運営上粉飾等のやましいことがあるためにわざと『難しい』言葉を乱発していることも間々あります。投資家目線で考えてくれていれば難しい専門用語は乱発しないはずです。

このような事例は過去からも複数発生しています。上記の粉飾に纏わるチェックポイントはあくまで一部にはなりますが、こういった事例から徐々に知識を蓄積していき、疑わしい企業には投資しないことが生き残るために必須となってきます。

第50話に続く

ランキングに参加しています。よろしければクリックいただけますと嬉しいです。↓

人気ブログランキング

にほんブログ村